【万字拆解:万达与恒大债务危机的本质差异】

万达集团与恒大集团的名字在过去十年常常并列出现,但两者在2023年房地产行业的深度调整中,却呈现出截然不同的命运轨迹。要理解"万达是否会成为下一个恒大",必须穿透表象,从债务结构、政策周期与企业战略三个维度解剖核心差异。

一、债务结构:高杠杆不等于高风险

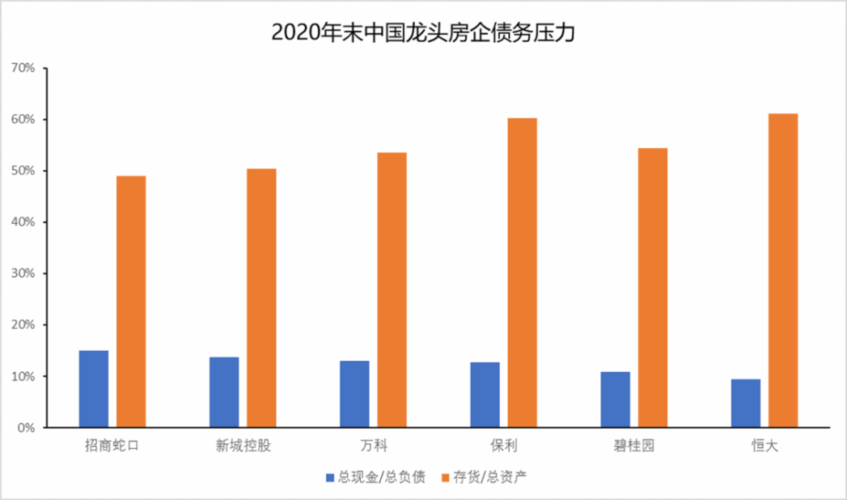

恒大2021年暴雷前的总负债高达1.97万亿元,其中短期借款占比超60%,这种"短贷长投"模式使其在销售回款放缓时立即陷入流动性危机。反观万达,其2023年中报显示有息负债规模约1536亿元,但短期负债占比控制在35%以内,且商业地产租金收入稳定覆盖利息支出。关键区别在于债务的底层资产质量——万达持有473个万达广场,年租金收入突破500亿元,而恒大近70%资产为三四线城市的未售库存,资产变现能力存在代际差距。

二、政策周期的应对策略

2017年王健林壮士断腕,以637亿元打包出售酒店和文旅项目,本质是对房地产"三道红线"政策的超前预判。这种轻资产转型使万达净负债率从2017年的70%降至2023年的40%,而恒大在2020年仍在以10%以上的融资成本疯狂拿地。据中指研究院数据,房企融资成本每降低1个百分点,百强企业平均能释放约23亿元利润空间,万达通过提前降杠杆获得了关键的缓冲垫。

三、商业模式的基因差异

万达广场的"城市商业基础设施"定位,使其在消费升级中获得持续现金流。截至2023年6月,万达商管运营的商场出租率达98.4%,租金收缴率100%,这种运营能力在REITs(不动产投资信托基金)政策放开后更显价值。而恒大过度依赖住宅开发销售,在行业销售面积同比下滑26.8%的寒冬中(国家统计局2023年数据),其单一模式抗风险能力明显不足。

四、监管态度的微妙信号

2023年8月,万达商管第四次递交的港股IPO招股书获得"小路条",这在当前房企融资冰冻期实属罕见。而恒大在债务重组方案中提出的"以股抵债"计划,遭到境外债权人集体反对。这种差别待遇背后,反映监管部门对持有型物业企业的隐性支持——商业地产被视为"保交楼"之外的另一个系统性风险防火墙。

商业地产与住宅开发本质是两类生意。穆迪最新报告指出,中国商业地产租金市场规模将在2025年突破3.5万亿元,而住宅开发市场规模将缩减至12万亿以下。万达的转型本质是提前十年布局赛道切换,这与恒大固守传统开发模式形成战略级差异。但需警惕的是,万达商管若不能在今年11月前完成上市,仍需偿还约260亿元股权回购款,这可能成为检验其真实成色的终极试金石。

还没有评论,来说两句吧...