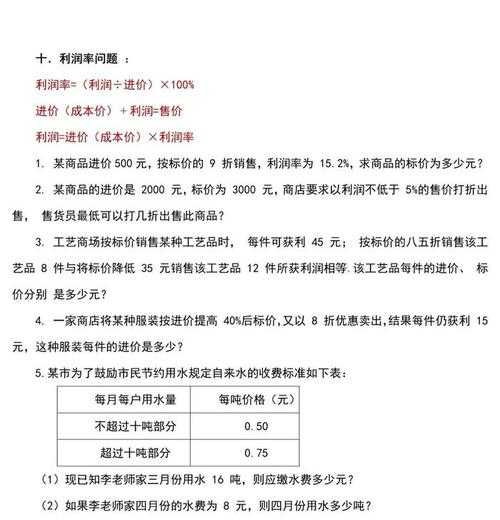

全部成本费用加成定价法计算公式详解与步骤解析

(全部成本费用加成定价法计算公式详解与步骤解析)

在企业的定价策略中,全部成本费用加成定价法是一种以覆盖全部成本并实现预期利润为核心的经典方法。其核心逻辑是先核算产品的全部成本,再叠加一定比例的利润(加成率),最终确定销售价格。以下是该方法的具体公式与操作步骤解析。

一、全部成本费用加成定价法的核心公式

销售价格 = (单位产品全部成本)×(1 + 加成率)

其中:

二、全部成本费用的构成与计算

全部成本包括产品从生产到销售全流程中产生的所有费用,分为以下两类:

1. 变动成本:随产量变化的成本,如原材料、直接人工、包装费等。

2. 固定成本:短期内不随产量变化的成本,如厂房租金、设备折旧、管理人员工资等。

示例:某企业生产1000件产品,总变动成本为5万元,总固定成本为3万元。

三、加成率的确定逻辑

加成率需覆盖企业的预期利润,并参考行业平均水平。常见方法包括:

1. 成本利润率法:以成本为基础计算利润。

2. 销售利润率法:以销售价格为基础倒推利润。

四、定价步骤实操

第一步:核算成本

第二步:设定目标利润率

第三步:计算销售价格

第四步:验证市场可行性

五、适用场景与局限性

1. 适用场景

2. 局限性

六、优化建议

1. 动态调整加成率:根据市场反馈定期修正利润率。

2. 结合竞争定价法:在成本加成基础上,参照竞品价格微调。

3. 分阶段定价:新品上市初期采用高加成率,后期随成本下降逐步降价。

掌握全部成本费用加成定价法,企业可在确保盈利的前提下,系统性制定价格策略。但需注意,任何定价模型均需与实际业务场景结合,灵活迭代方能适应市场变化。

还没有评论,来说两句吧...